Een banklening is de meest voor de hand liggende vorm van financiering. Toch is een banklening niet altijd de meest passende vorm van financiering voor je onderneming. Factoring biedt als alternatieve vorm van financiering wellicht een financiering die meer past bij jouw bedrijf.

Verschillen tussen factoring en bankleningen

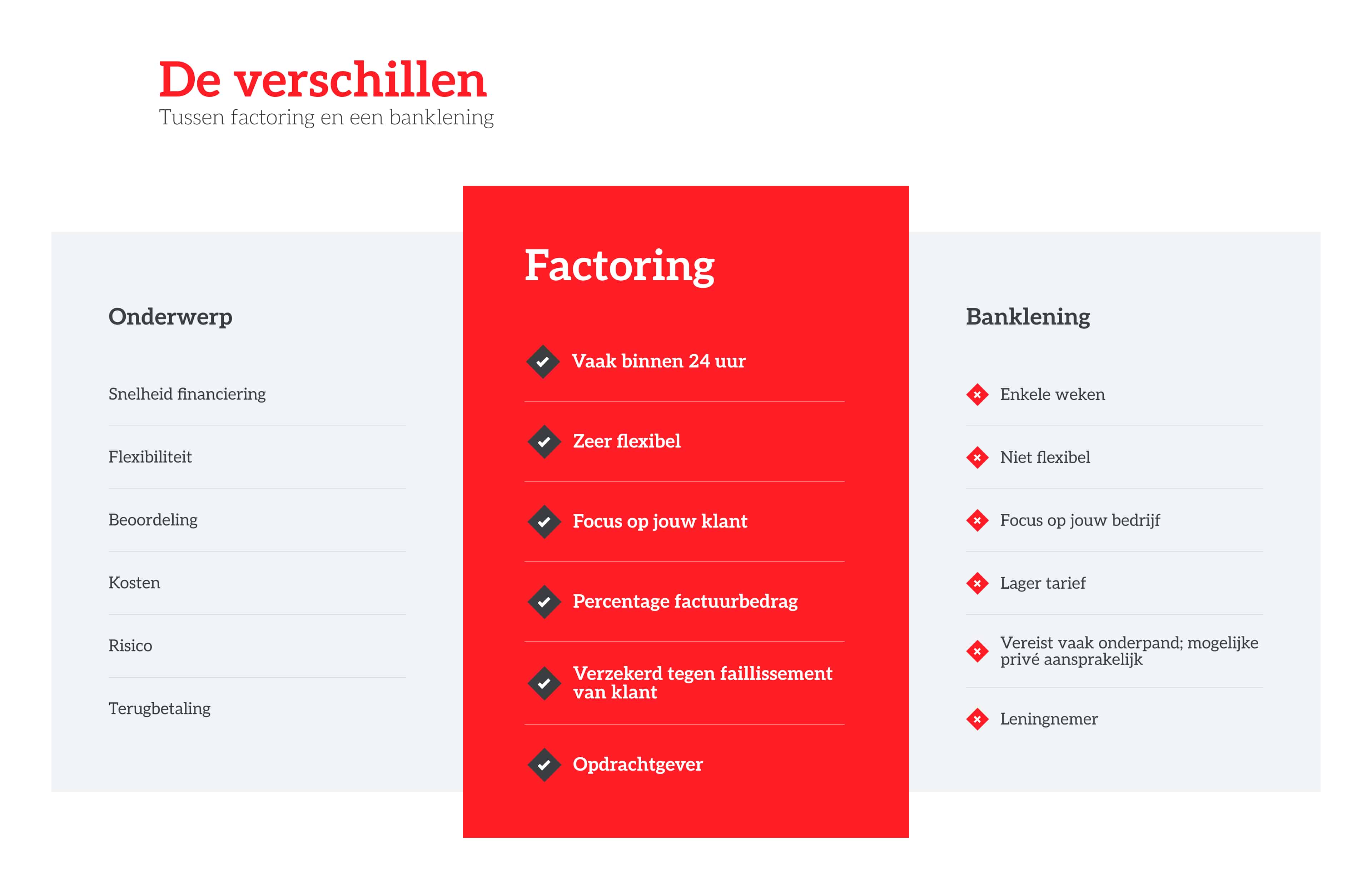

Wat is het verschil tussen een banklening en factoring? In dit artikel wordt ingegaan op het verschil en de voordelen van de twee opties.

Hoe snel ontvang je de financiering?

-

Banklening

Een bank die een lening verstrekt aan ondernemers wil zekerheid hebben dat de ondernemers de rentelasten maandelijks of jaarlijks kunnen betalen en uiteindelijk het totaalbedrag. Deze zekerheden verkrijgt een bank door te kijken naar jaarcijfers uit het verleden en een prognose te maken van de cijfers voor de komende jaren. Ook wordt gekeken naar de branche waarin een ondernemer actief is. Het analyseren van deze gegevens heeft tijd nodig. Het duurt dan ook een aantal weken voordat je reactie van de bank hebt of je in aanmerking komt voor een banklening.

-

Factoring

Factoring is in de regel binnen een aantal werkdagen geregeld. De belangrijkste voorwaarde is dat jouw debiteuren kredietwaardig zijn. Dit zal op voorhand gecontroleerd worden door het factoringbedrijf. Deze controle is vaak binnen 1 dag geregeld, waardoor je snel gebruik kan maken van factoring.

Hoe flexibel is de financieringsvorm?

-

Banklening

Een banklening is niet flexibel. Je sluit een lening af voor een bepaald bedrag en hiermee sluit je de verplichting af dat dit bedrag per afgesproken periode wordt terugbetaald totdat het bedrag inclusief rente is afgelost.

-

Factoring

Bij factoring bepaal je zelf welke facturen je wel en welke facturen je niet via factoring laat verlopen. Dit maakt factoring een hele flexibele vorm van financiering, omdat je het op afroep kan gebruiken.

Hoe worden bedrijven beoordeeld?

-

Banklening

Voor de aanvraag van een banklening ben je vaak verplicht om veel inzicht en documentatie van je bedrijf te delen. Denk hierbij aan jaarcijfers, een bedrijfsplan en een minimale vereiste omzet. Dit maakt een banklening niet voor alle ondernemingen toegankelijk. Vooral voor startende ondernemers en ZZP’ers kan het lastig zijn om aan de voorwaarden te voldoen om een banklening af te sluiten.

-

Factoring

Voor factoring is de belangrijkste voorwaarde dat de bedrijven waar je aan factureert kredietwaardig zijn. Hierbij wordt ook globaal naar jouw onderneming gekeken, maar zijn gegevens als omzet en bestaansduur minder relevant. Hierdoor is factoring ook voor de startende ondernemers en kleinere ZZP’ers een geschikte financieringsvorm.

Welke kosten zijn eraan verbonden?

-

Banklening

Doordat een bank veel zekerheden vraagt is een bank ook in staat om een lager tarief neer te leggen dan dat je voor factoring betaalt. Dit is ook logisch, omdat je een banklening afsluit voor de langere termijn.

-

Factoring

Doordat factoring per factuur wordt ingezet zijn de kosten die je hiervoor betaalt vaak ook net wat hoger dan die van een banklening. Je zit bij factoring dan ook niet vast aan een langdurig contract, waardoor er minder risicospreiding voor het factoringbedrijf mogelijk is ten opzichte van een banklening.

Bij zowel een banklening als voor factoring is het lastig om een indicatie te geven voor de kosten, omdat dit maatwerk bevat.

Hoe hoog is het risico?

-

Banklening

Voor een banklening is het in veel gevallen vereist om een onderpand te geven. In sommige gevallen kan dit zelfs betekenen dat je privé aansprakelijk bent op het moment dat je de lening niet meer kan aflossen.

-

Factoring

Mocht je klant failliet gaan en hierdoor de factuur niet meer betalen dan ben je hiervoor verzekerd. Is het zo dat je klant niet betaalt vanwege een dispuut, dan ben je hiervoor zelf verantwoordelijk.

Welke past het beste bij jouw bedrijf?

Wanneer kiezen voor banklening?

Ondernemers die financiële middelen nodig hebben voor een investering in activa kunnen over het algemeen het best opteren voor een banklening. Dit omdat er dan in een keer een groot geldbedrag wordt verstrekt. Factoring is juist geschikt voor ondernemers die sneller over liquide middelen moeten beschikken of voor ondernemers die bij een bank niet in aanmerking komen voor een lening.

Wanneer kies je voor factoring?

Over het algemeen zal het aannameproces bij een factormaatschappij sneller gaan dan het aanvragen van een lening. Ook kunnen ondernemers bij de meeste factormaatschappijen een eenmalige overeenkomst aangaan, dit in tegenstelling tot een banklening waar je in de regel minimaal een jaar aan vast zit.

Factoring biedt de oplossing voor ondernemers

Een factormaatschappij zal bij de beoordeling of een ondernemer in aanmerking komt voor factoring minder kijken naar de resultaten uit het verleden en meer kijken naar de huidige debiteuren van een ondernemer. Dit omdat een factormaatschappij een voorfinanciering geeft op basis van gestuurde facturen. Op basis van de eigenschappen van deze debiteuren wordt een inschatting gemaakt of een ondernemer in aanmerking komt. Groeiende of startende ondernemers komen hierdoor wel in aanmerking voor factoring.

Wil je factoring uitproberen? Dat kan al vanaf één factuur!